Investeren in vastgoed is een fantastische manier om vermogen op te bouwen. Maar hoe zet u dit vastgoed fiscaal en juridisch slim op? Moet u kiezen voor privébezit, het vastgoed onderbrengen in een BV, of samenwerken via een VOF of maatschap? Elke optie heeft unieke voordelen en aandachtspunten. In dit artikel belichten we de verschillen en leggen we uit waarom het onderbrengen van vastgoed in een BV voor veel ondernemers en beleggers een slimme keuze kan zijn.

Het kopen van vastgoed: privé, VOF/maatschap of BV?

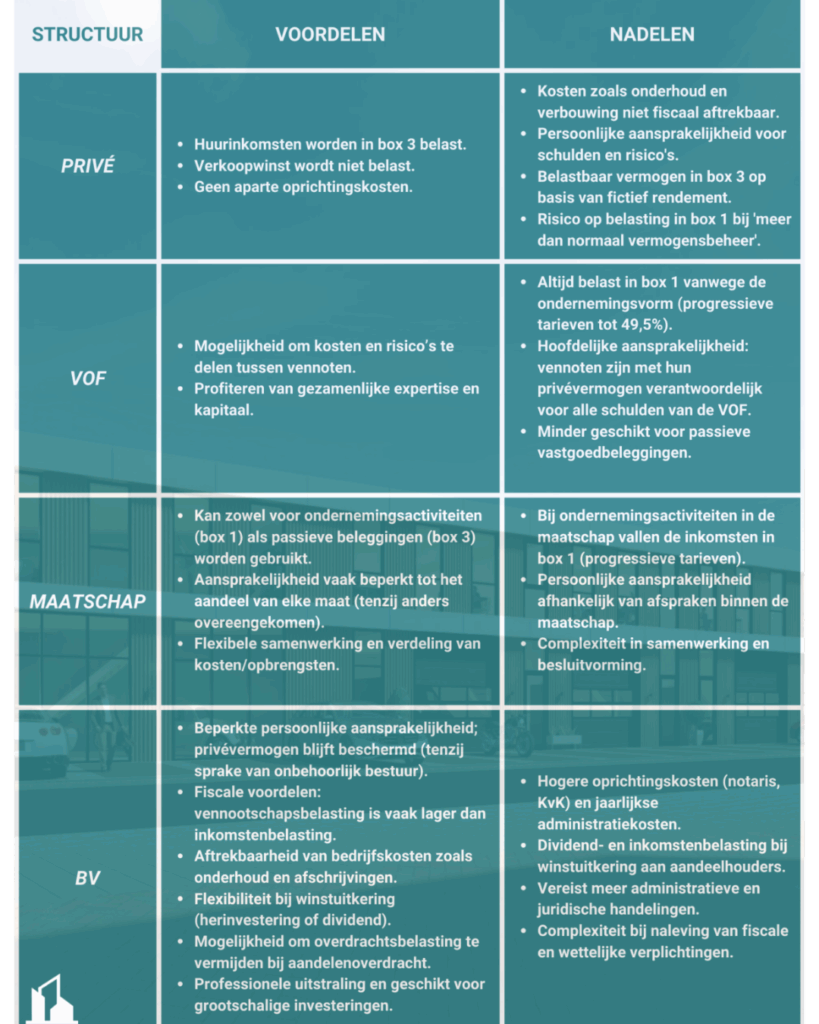

Wanneer u besluit te investeren in vastgoed, staat u voor een belangrijke keuze: koopt u het vastgoed privé, via een samenwerkingsverband zoals een VOF of maatschap, of zet u het vastgoed in een BV? Elke optie heeft unieke kenmerken die belangrijk zijn om te begrijpen.

Privé investeren in vastgoed

Wanneer u vastgoed in privé aanschaft, kan het worden belast in box 3, afhankelijk van hoe u het vastgoed beheert. In box 3 betaalt u belasting over uw vermogen op basis van een fictief rendement, zonder dat huurinkomsten apart worden belast. Dat kan fiscaal aantrekkelijk zijn.

Let echter op: als u zelf heel actief betrokken bent bij het beheer van uw vastgoed, zoals het zoeken van huurders, het zelf verrichten van (groot) onderhoud en het verhuren via kortlopende contracten, kan de Belastingdienst dit zien als ‘meer dan normaal vermogensbeheer’. In dat geval verschuift de belasting naar box 1, waar de opbrengsten worden belast als inkomsten uit werk en woning, tegen een progressief tarief dat kan oplopen tot 49,5% (Ligo). Hierdoor kan privébezit minder aantrekkelijk zijn dan het onderbrengen van uw vastgoed in een BV, die vaak meer fiscale voordelen biedt en uw persoonlijke aansprakelijkheid beperkt.

Noteer: de verwachting is dat het systeem van belastingheffing in box 3 de komende jaren grote veranderingen zal ondergaan.

Investeren in vastgoed via een VOF of maatschap

Een andere manier om vastgoed aan te kopen is via een vennootschap onder firma (VOF) of een maatschap. Een VOF is een samenwerkingsverband tussen twee of meer personen die gezamenlijk een onderneming drijven. Door de aard van een VOF – die specifiek bedoeld is voor ondernemingsactiviteiten – valt deze rechtsvorm altijd onder ‘meer dan normaal vermogensbeheer’. Dit betekent dat inkomsten uit vastgoed in een VOF. altijd belast worden in box 1, waarbij de progressieve tarieven kunnen oplopen tot 49,5%. Dit maakt de VOF minder geschikt voor passieve vastgoedbeleggingen.

Een maatschap lijkt op een VOF, maar biedt meer flexibiliteit omdat deze zowel gebruikt kan worden voor ondernemingsactiviteiten als voor passieve beleggingen. In het laatste geval, waarbij de belegging onder normaal vermogensbeheer valt, kunnen de inkomsten in box 3 worden belast.

Mensen kiezen er soms voor om vastgoed via een VOF of maatschap aan te schaffen omdat dit een effectieve manier kan zijn om kosten en risico’s te delen. Alle betrokkenen brengen kapitaal in, wat de financiële last voor individuen verlicht. Bovendien kunnen partners profiteren van elkaars expertise en netwerk.

Toch kent deze aanpak ook uitdagingen. Bij een VOF zijn de vennoten hoofdelijk aansprakelijk, wat inhoudt dat elke vennoot met zijn volledige privévermogen verantwoordelijk is voor de totale schulden van de VOF, ongeacht wie de schuld heeft veroorzaakt. Bij een maatschap is de aansprakelijkheid meestal beperkt tot het aandeel van de maten, tenzij anders is overeengekomen in de maatschapsovereenkomst. Deze risico’s, gecombineerd met de fiscale nadelen van een VOF in het kader van vastgoedbeleggingen, maken het van belang om zorgvuldig te beoordelen welke rechtsvorm het beste aansluit bij uw investeringsdoelen en de mate van betrokkenheid.

Investeren in vastgoed via een BV

Vastgoed aanschaffen via een besloten vennootschap (BV) betekent dat het vastgoed eigendom wordt van de BV, een rechtspersoon. Een BV wordt door de wet gezien als een aparte juridische entiteit, los van u als natuurlijk persoon. Hierdoor bent u in principe niet persoonlijk aansprakelijk voor de schulden van de BV. Als de BV in financiële problemen komt, blijft uw privévermogen beschermd, wat een belangrijk voordeel is ten opzichte van privébezit (Notaris.nl). Dit geldt echter alleen zolang er geen sprake is van onbehoorlijk bestuur of wangedrag door de bestuurder(s). In dergelijke gevallen kan de bestuurder alsnog persoonlijk aansprakelijk worden gesteld.

Een BV heeft één of meerdere aandeelhouders. Als oprichter bent u vaak de enige aandeelhouder, maar u kunt de aandelen ook delen met anderen. Deze aandelen vertegenwoordigen het eigendom van de BV en kunnen worden gekocht, verkocht of geschonken. Het eigendom is hiermee duidelijk gescheiden van uw privévermogen.

Fiscale voordelen van een BV

Belastingtechnisch werkt een BV anders dan privébezit. De BV betaalt zelf vennootschapsbelasting over de winst. Dit tarief is doorgaans lager dan de inkomstenbelasting die u als privépersoon zou betalen. Daarnaast biedt een BV fiscale voordelen zoals de aftrekbaarheid van bedrijfskosten, waaronder onderhoud en soms afschrijvingen.

Bij wijzigingen in de vastgoedportefeuille kunnen behaalde

boekwinsten vaak belastingvrij worden geherinvesteerd in ander vastgoed. Ook kan het

realiseren van fiscaal belaste boekwinsten worden voorkomen door niet het vastgoed zelf te

verkopen, maar de aandelen te verkopen van de BV die eigenaar is van het vastgoed.

Dit kan de belastbare winst van de BV verlagen, waardoor er netto meer overblijft om te herinvesteren (Aureum).

Bij de aankoop van bestaand vastgoed via de aankoop van de aandelen van de BV die eigenaar is

van het vastgoed, kan de heffing van overdrachtsbelasting van 10,4% worden voorkomen als vier

of meer beleggers gezamenlijk de aandelen kopen en aan bepaalde voorwaarden wordt

voldaan.

Flexibiliteit bij winstuitkering

Een ander voordeel van een BV is de flexibiliteit bij het omgaan met winsten. U kunt ervoor kiezen om de winst in de BV te houden voor toekomstige investeringen, wat de belastingdruk kan verminderen. Als u besluit de winst uit te keren aan uzelf als aandeelhouder, gebeurt dit in de vorm van dividend (Blended.Law). Hoewel hierover dividend- en inkomstenbelasting wordt geheven, biedt deze flexibiliteit strategische mogelijkheden om uw financiële doelen te optimaliseren.

Waarom kiezen investeerders voor een BV?

De combinatie van beperkte aansprakelijkheid, fiscale voordelen en flexibiliteit maakt de BV een aantrekkelijke keuze voor veel vastgoedbeleggers. Bovendien biedt het gebruik van een BV een meer professionele structuur voor het beheren van meerdere panden of grootschalige investeringen.

Nadelen van vastgoedinvesteringen via een BV

Hoewel het investeren in vastgoed via een BV veel voordelen biedt, zijn er ook enkele nadelen om rekening mee te houden. Het oprichten en aanhouden van een BV brengt extra kosten met zich mee, zoals eenmalige notariskosten en jaarlijkse administratiekosten voor het opstellen van een jaarrekening, de deponering van de jaarcijfers, bij de Kamer van Koophandel en het indienen van een aangifte vennootschapsbelasting. Daarnaast betaalt u bij winstuitkering dividend- en inkomstenbelasting, wat de totale belastingdruk kan verhogen. Tot slot vereist het beheren van een BV meer administratieve en juridische handelingen dan vastgoed in privébezit, zoals het voldoen aan verplichtingen rond jaarrekeningen en belastingaangiften. Met een goede planning en professionele ondersteuning kunnen deze nadelen echter effectief worden beheerd.

Conclusie

Investeren in vastgoed via een BV biedt duidelijke voordelen zoals fiscale efficiëntie, beperkte aansprakelijkheid en flexibiliteit bij winstbeheer. Deze voordelen maken het een aantrekkelijke keuze voor veel investeerders. Toch is elke situatie uniek, en blijft het kiezen van de juiste juridische structuur maatwerk. Overweegt u vastgoed te kopen, maar twijfelt u over de beste aanpak? Neem dan contact op met een adviseur voor persoonlijk advies.

Bent u op zoek naar aantrekkelijke beleggingsobjecten of wilt u meer weten over investeren in vastgoed? Laat uw gegevens achter via de knop hieronder.

Meer weten over waarom juist nu kleinere bedrijfsruimtes interessant zijn als belegging? Lees dan snel deze blog!